Ob Unfall mit Fremdeinwirkung oder selbst verschuldeter Schaden beim Ausparken – eine notwendige Karosserie-Reparatur ist immer ärgerlich. In welcher Höhe Ihre Kfz-Versicherung die Kosten übernimmt, hängt davon ab, ob es sich um einen reinen Karosserieschaden oder einen wirtschaftlichen Totalschaden handelt. Erfahren Sie hier, worin der Unterschied besteht und welche Auswirkungen beide Varianten haben.

Was ist ein Karosserieschaden?

Die Karosserie besteht bei einem Auto aus einer Vielzahl von Komponenten wie etwa:

- Rahmen

- Front- und Heckverkleidung

- Stoßfänger

- Kotflügel

- Spoiler

- Seitenwände

Es handelt sich somit um die Basis eines Autos. Nicht dazu zählen alle Bauteile aus Kunststoff oder Glas (z. B. Windschutzscheibe, Scheinwerfer), der Motor und weitere mechanische und elektronische Bauteile sowie die Innenausstattung des Autos. Von einem Karosserieschaden spricht man also, wenn infolge eines Unfalls Teile der Karosserie beschädigt werden. Typische Situationen:

- Ihnen ist ein anderer Verkehrsteilnehmer hinten aufgefahren und hat die Heckverkleidung beschädigt.

- Sie haben Ihr Auto unter einem Haus geparkt, von dem Dachschindeln heruntergefallen sind und das Dach ihres Autos zerbeult haben.

- Sie sind beim Ausparken im Parkhaus an einer Säule hängengeblieben. Dadurch wurden die Autotüren seitlich eingedrückt.

Kosten einer Karosserie-Reparatur

Die Kosten für eine Karosserie-Reparatur lassen sich nicht pauschal angeben, da sie von der Schwere des Schadens abhängen. Handelt es sich lediglich um eine minimale Delle, die kleiner als eine Euro-Münze ist, bleiben die Kosten mit 50 bis 150 Euro noch überschaubar. Solche kleinen Schäden können Sie mit etwas Geschick mithilfe eines Karosserie-Reparatur-Sets sogar selbst beheben. Achten Sie allerdings darauf, ob der Lack ausgebessert werden muss. Ansonsten könnte sich Rost bilden.

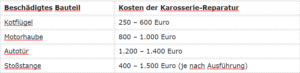

Hier einige Kostenbeispiele für andere Karosserie-Reparaturen (Austausch des Bauteils inklusive Lackieren):

Wann liegt bei der Karosserie-Reparatur ein Totalschaden vor?

Das Wort „Totalschaden“ dürfen Sie verstehen als „Es lohnt sich nicht mehr, eine Reparatur durchzuführen“. Es gibt zwei Varianten des Totalschadens:

- Technischer Totalschaden: Das Auto ist sehr stark beschädigt. Eine Reparatur ist nicht mehr möglich. Dies kommt beispielsweise bei schweren Verkehrsunfällen vor, bei denen der Rahmen stark zusammengeschoben wurde.

- Wirtschaftlicher Totalschaden: Bei einem wirtschaftlichen Totalschaden ist das Fahrzeug an und für sich noch reparabel. Allerdings wären die Kosten der Karosserie-Reparatur sehr hoch. Die Reparatur gilt dann als unrentabel. Ein wirtschaftlicher Totalschaden liegt vor, wenn die Reparaturkosten höher sind als der Wiederbeschaffungswert, also die Kosten für den Kauf eines anderen Fahrzeugs vergleichbarer Güte.

Karosserie-Reparatur vs. Totalschaden: Was die Kfz-Versicherung dazu sagt

Möchten Sie bei Ihrer Kfz-Versicherung lediglich eine kleine Reparaturrechnung einreichen, benötigen Sie meist nur einen Kostenvoranschlag Ihrer Autowerkstatt. Bei größeren Schäden hingegen kommt ein Kfz-Gutachter zur Anfertigung eines Schadengutachtens. Es dokumentiert die vorhandenen Schäden, ermittelt die voraussichtlichen Reparaturkosten sowie den Restwert und den Wiederbeschaffungswert.

Wie die Versicherung auf Ihre Meldung reagiert, hängt von der Kostenhöhe ab:

- Handelt es sich um eine reine Karosserie-Reparatur, übernimmt die Versicherung die tatsächlichen Kosten.

- Liegt ein wirtschaftlicher Totalschaden vor, bekommen Sie gewöhnlich nicht die vollen Reparaturkosten erstattet, sondern nur den Wiederbeschaffungswert.

- Sie können Ihr defektes Auto an einen Restwertkäufer verkaufen. Dieser Restwert zusammen mit dem von der Versicherung übernommenen Wiederbeschaffungswert ergibt den Zeitwert, den Ihr Fahrzeug vor dem Unfall hatte.

- Bei einem wirtschaftlichen Totalschaden können Sie die Reparatur dennoch auf Kosten der gegnerischen Versicherung ausführen lassen, wenn der Aufwand dafür höchstens 130 Prozent des Wiederbeschaffungswerts beträgt.

Benötigen Sie für die Karosserie-Reparatur Ersatzteile wie eine neue Motorhaube oder einen Frontkotflügel? Motointegrator ist Ihre Anlaufstelle für erstklassige Komponenten zu günstigen Preisen.

{kind=link}